年报显示,五大行净利润增幅放缓

银行业成绩单 释放啥信号(经济聚焦)

银行业成绩单 释放啥信号(经济聚焦)

更新时间:2017-4-10 9:02:07 来源:人民网-人民日报

新闻推荐

|

|

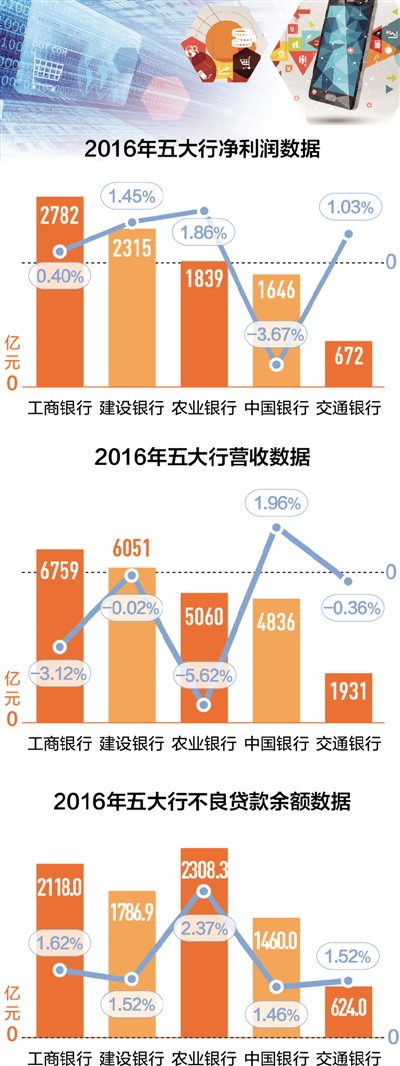

制图:沈亦伶 |

每年4月,都是上市公司年报密集亮相的时候。作为银行业中流砥柱的五大国有商业银行,日前也晒出了去年的成绩单:

工商银行2016年实现净利润2782亿元,比上年增长0.4%;农业银行实现净利润1839亿元,同比增长1.86%;中国银行实现净利润1646亿元,同比下降3.67%;建设银行净利润为2315亿元,同比增长1.45%;交通银行则为672亿元,同比增长1.03%。

从这份成绩单看,五大银行的净利润增幅放缓,增幅基本上是在“1”上下徘徊,中行更是首次出现了上市以来的净利润负增长。

在利润增速放缓的同时,员工总数也出现了下滑。根据年报数据,至2016年底,除交行员工人数增加1088人外,工农中建四大行员工总数为162.98万人,较上年减少18824人。2016年,五大行机构总数合计为70783个,比2015年的70952减少169个,减少幅度为0.2%。五大行员工总数合计为172.2万人,比2015年减少17736人,减少幅度为1%。

银行利润增长放缓,员工数量瘦身,引发社会普遍关注。不少人担心:五大银行利润增长这么低,到底怎么回事?传统银行未来的市场前景如何?记者就此采访了有关机构和专家,从专业角度解析问题。

利润放缓,五大行利息净收入降幅在6%―9%

“银行业主营业务收入增幅放缓,而成本没有明显缩减,利润增速下滑很正常,不用过度解读。”中国社科院金融所银行研究室主任曾刚说,考虑到实体经济仍然处于调整期,这一趋势还将延续,但即便如此,银行的绝对盈利额还是很大的。

曾刚分析,利润增速下滑最根本的原因是经济下行压力加大,企业的有效信贷需求不足,导致银行的资产收益率水平下滑。其次,利率市场化推进,也让银行净息差水平不断收窄,银行传统主营业务收入下降。再次,金融脱媒也降低了实体经济对银行信贷的需求,2016年,企业发债成本远低于银行贷款的利率水平,同样导致银行资产收益率下降。此外,商业银行不良贷款上升,计提风险拨备水平随着不良贷款规模水平上升而上升,冲减了一部分利润。

净息差收入是银行收入的大头,但近几年净息差水平下降已成趋势,2016年五大行的利息净收入降幅在6%到9%之间。以中行为例,去年,2016年中行净息差同比收窄29个基点,达到1.83%。

对此,中行副行长张青松分析,一是因为2015年开始,人民银行对存贷款的基准利率持续性下调,由于存款定价的期限和贷款定价的期限不一致,导致了净息差的下降;二是“营改增”影响;三是去年美元升息,但国内没有高收益率资产运用的机会,美元业务的息差拉了整个息差的后腿。

网点瘦身,信息技术提升改变客户习惯

收缩网点、裁减人员,不仅是五大行在瘦身,整个银行业都是这样一个趋势,去年银行业员工总数,出现近年来的首次下滑。

“信息技术的提升,带来客户习惯改变,是银行瘦身的主要原因。”曾刚说,越来越多的客户通过电子化渠道接受金融服务,上市银行的电子银行替代率已达到95%以上,这意味着银行减少了对传统物理网点的依赖。

比如,工行网络融资额已超过6300亿元,100笔业务已经有92笔业务是在线上完成,已经成为最大的互联网融资银行。中行电子渠道业务的替代率达到了91%,内地智能化的网点占到了50%。

传统银行电子化程度提高,老百姓也有切身感受。比如,个人账户开通了网银,就可以绑上支付宝、微信,缴费、转账、汇款等业务在电脑和手机上就能办。大额的取款业务,也可以通过ATM等方式自助完成,基本上不需要去柜台办理了。

中国人民大学重阳金融研究院客座研究员董希淼分析,从五大行的变动情况看,机构和人员总体上略有减少,主要是结构调整和优化。未来银行业柜面业务仍然有减少的空间,但这些人员会在银行内部进行培训和转岗,大规模“裁员潮”不会出现。

“我国银行业的员工结构,与欧美国家有很大不同。”董希淼说,欧美国家银行60%―80%是营销人员,柜员占比是20%―40%;而我国银行业的营销人员只占20%―30%,柜员占比为70%―80%,差不多是倒过来了。我国银行业的物理网点在过去主要是“核算交易型”,现在正在向“营销服务型”转变。在这个过程中,柜面人员转岗成为营销人员的空间非常大,未来将与欧美国家银行的人员结构趋于一致。

企稳回暖,不良贷款“双升”趋势得到遏制

怎么看待当前银行不良贷款?未来走势如何?这也是社会特别关心的一个问题。

总体上看,2016年随着经济整体企稳回暖,以及银行加大不良资产处置力度,不良贷款规模和不良贷款率“双升”的趋势终于得到遏制,五大行资产质量总体看有稳中向好的趋势。

其中,工行、中行、交行不良贷款余额和不良贷款率仍然“双升”,但上升幅度趋缓;农行、建行不良贷款余额同比上升,但不良贷款率已出现下降。如农行,截至2016年末,其不良贷款率2.37%,比上年末下降0.02个百分点。

工商银行董事长易会满表示,目前工行不良贷款率为1.62%,低于1.74%的全国平均水平,也低于国际大银行的普遍水平。不良额、不良率增速同比放缓,拨备覆盖率四季度环比上升,资产质量稳中向好的态势已经显现。

这是否意味着,资产质量实质性改善的拐点已经到来?

董希淼认为,还不能下此判断。从区域看,不良贷款风险将从东部沿海向中西部地区蔓延。中西部地区由于资源型行业比较集中,企业规模大,国有企业偏多,不良贷款可能要更长时间才能充分暴露。从行业看,尽管当前房地产行业不良贷款率不高,但其作为资本密集型行业集中了大量信贷资金,在去库存巨大压力下,其潜在风险将进一步显现。此外,影子银行体系和银行非信贷业务的风险,也都可能逐步暴露。

当前经济稳定运行压力仍然较大,实体经济面临的困难仍然较多,“三去一降一补”持续推进,“僵尸企业”重组退出,部分企业的债务风险暴露可能还会有所增加,需要采取更有力的应对措施防范风险,切不可掉以轻心。

《 人民日报 》( 2017年04月10日 10 版)

|

|

|

||||

| 焦作网免责声明: | ||||||||

|

||||||||

|

|

制图:沈亦伶 |

每年4月,都是上市公司年报密集亮相的时候。作为银行业中流砥柱的五大国有商业银行,日前也晒出了去年的成绩单:

工商银行2016年实现净利润2782亿元,比上年增长0.4%;农业银行实现净利润1839亿元,同比增长1.86%;中国银行实现净利润1646亿元,同比下降3.67%;建设银行净利润为2315亿元,同比增长1.45%;交通银行则为672亿元,同比增长1.03%。

从这份成绩单看,五大银行的净利润增幅放缓,增幅基本上是在“1”上下徘徊,中行更是首次出现了上市以来的净利润负增长。

在利润增速放缓的同时,员工总数也出现了下滑。根据年报数据,至2016年底,除交行员工人数增加1088人外,工农中建四大行员工总数为162.98万人,较上年减少18824人。2016年,五大行机构总数合计为70783个,比2015年的70952减少169个,减少幅度为0.2%。五大行员工总数合计为172.2万人,比2015年减少17736人,减少幅度为1%。

银行利润增长放缓,员工数量瘦身,引发社会普遍关注。不少人担心:五大银行利润增长这么低,到底怎么回事?传统银行未来的市场前景如何?记者就此采访了有关机构和专家,从专业角度解析问题。

利润放缓,五大行利息净收入降幅在6%―9%

“银行业主营业务收入增幅放缓,而成本没有明显缩减,利润增速下滑很正常,不用过度解读。”中国社科院金融所银行研究室主任曾刚说,考虑到实体经济仍然处于调整期,这一趋势还将延续,但即便如此,银行的绝对盈利额还是很大的。

曾刚分析,利润增速下滑最根本的原因是经济下行压力加大,企业的有效信贷需求不足,导致银行的资产收益率水平下滑。其次,利率市场化推进,也让银行净息差水平不断收窄,银行传统主营业务收入下降。再次,金融脱媒也降低了实体经济对银行信贷的需求,2016年,企业发债成本远低于银行贷款的利率水平,同样导致银行资产收益率下降。此外,商业银行不良贷款上升,计提风险拨备水平随着不良贷款规模水平上升而上升,冲减了一部分利润。

净息差收入是银行收入的大头,但近几年净息差水平下降已成趋势,2016年五大行的利息净收入降幅在6%到9%之间。以中行为例,去年,2016年中行净息差同比收窄29个基点,达到1.83%。

对此,中行副行长张青松分析,一是因为2015年开始,人民银行对存贷款的基准利率持续性下调,由于存款定价的期限和贷款定价的期限不一致,导致了净息差的下降;二是“营改增”影响;三是去年美元升息,但国内没有高收益率资产运用的机会,美元业务的息差拉了整个息差的后腿。

网点瘦身,信息技术提升改变客户习惯

收缩网点、裁减人员,不仅是五大行在瘦身,整个银行业都是这样一个趋势,去年银行业员工总数,出现近年来的首次下滑。

“信息技术的提升,带来客户习惯改变,是银行瘦身的主要原因。”曾刚说,越来越多的客户通过电子化渠道接受金融服务,上市银行的电子银行替代率已达到95%以上,这意味着银行减少了对传统物理网点的依赖。

比如,工行网络融资额已超过6300亿元,100笔业务已经有92笔业务是在线上完成,已经成为最大的互联网融资银行。中行电子渠道业务的替代率达到了91%,内地智能化的网点占到了50%。

传统银行电子化程度提高,老百姓也有切身感受。比如,个人账户开通了网银,就可以绑上支付宝、微信,缴费、转账、汇款等业务在电脑和手机上就能办。大额的取款业务,也可以通过ATM等方式自助完成,基本上不需要去柜台办理了。

中国人民大学重阳金融研究院客座研究员董希淼分析,从五大行的变动情况看,机构和人员总体上略有减少,主要是结构调整和优化。未来银行业柜面业务仍然有减少的空间,但这些人员会在银行内部进行培训和转岗,大规模“裁员潮”不会出现。

“我国银行业的员工结构,与欧美国家有很大不同。”董希淼说,欧美国家银行60%―80%是营销人员,柜员占比是20%―40%;而我国银行业的营销人员只占20%―30%,柜员占比为70%―80%,差不多是倒过来了。我国银行业的物理网点在过去主要是“核算交易型”,现在正在向“营销服务型”转变。在这个过程中,柜面人员转岗成为营销人员的空间非常大,未来将与欧美国家银行的人员结构趋于一致。

企稳回暖,不良贷款“双升”趋势得到遏制

怎么看待当前银行不良贷款?未来走势如何?这也是社会特别关心的一个问题。

总体上看,2016年随着经济整体企稳回暖,以及银行加大不良资产处置力度,不良贷款规模和不良贷款率“双升”的趋势终于得到遏制,五大行资产质量总体看有稳中向好的趋势。

其中,工行、中行、交行不良贷款余额和不良贷款率仍然“双升”,但上升幅度趋缓;农行、建行不良贷款余额同比上升,但不良贷款率已出现下降。如农行,截至2016年末,其不良贷款率2.37%,比上年末下降0.02个百分点。

工商银行董事长易会满表示,目前工行不良贷款率为1.62%,低于1.74%的全国平均水平,也低于国际大银行的普遍水平。不良额、不良率增速同比放缓,拨备覆盖率四季度环比上升,资产质量稳中向好的态势已经显现。

这是否意味着,资产质量实质性改善的拐点已经到来?

董希淼认为,还不能下此判断。从区域看,不良贷款风险将从东部沿海向中西部地区蔓延。中西部地区由于资源型行业比较集中,企业规模大,国有企业偏多,不良贷款可能要更长时间才能充分暴露。从行业看,尽管当前房地产行业不良贷款率不高,但其作为资本密集型行业集中了大量信贷资金,在去库存巨大压力下,其潜在风险将进一步显现。此外,影子银行体系和银行非信贷业务的风险,也都可能逐步暴露。

当前经济稳定运行压力仍然较大,实体经济面临的困难仍然较多,“三去一降一补”持续推进,“僵尸企业”重组退出,部分企业的债务风险暴露可能还会有所增加,需要采取更有力的应对措施防范风险,切不可掉以轻心。

《 人民日报 》( 2017年04月10日 10 版)

|

||||

| 焦作网免责声明: | ||||||||

|

||||||||

|

扫一扫在手机打开当前页 |